よくあるご相談

給与明細で差し引かれてるお金って何?

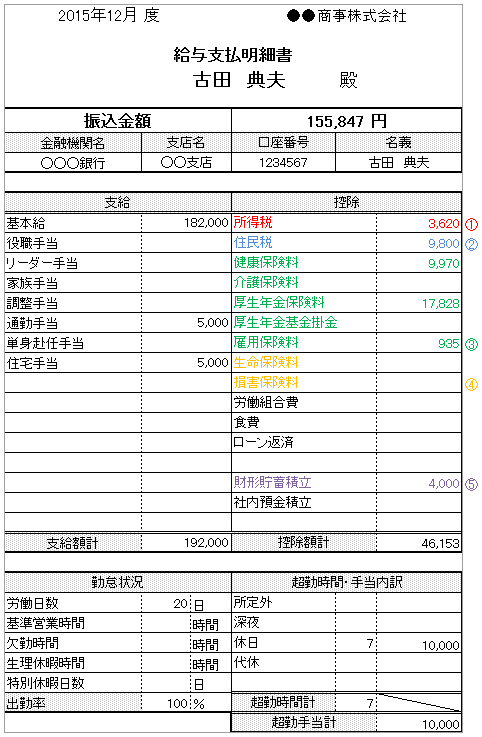

Excelのテンプレート集から給与明細のひな形を引用してご説明します。

入力されている数値は、「入社して2年目の社員」を想定しています。

左側が支給額、右側が差し引かれているお金である控除額です。

法律で、給料から天引きしてもいいお金は定められていて、雇用契約書や就業規則などに明記されています。

例えば会社に食堂があり、給与から差し引く形で食費を清算する場合は「食費」という項目から差し引かれます。

食堂については会社によって運用が様々ですが、どんな会社に勤めていても共通して差し引かれるお金があります。

それが「税金」と「社会保険料」です。

税金は①国税である所得税と、②地方税である住民税に分けられます。

入社してから1年目は、住民税は課税されません。住民税は前の年の所得を元に課税されるためです。

前の年に課税されるだけの所得がなかった場合は、住民税の欄は空欄になります。

逆の見方をすると、入社2年目からは1万円近い住民税が差し引かれるので、手取りが減る事になります。

一方所得税はその年の収入に応じた金額が課税されます。その為、所得税は入社1年目から差し引かれます。

③社会保険料には健康保険、年金保険、雇用保険、労災保険、介護保険の5種類がありますが、労災保険は全額会社負担になるので給料から控除されることはありません。

また、介護保険は平成27年度現在は40歳以上の健康保険加入者が加入する社会保険なので、39歳以下の人が給料から控除されることはありません。

雇用保険は、一定以上の規模の会社で1ヶ月以上・一定時間以上雇用見込みのある人であれば正社員でもパートでも必ず加入しなければならない保険です。

健康保険と年金保険についても、雇用保険と同じように一定の基準を満たす場合は全ての人が加入しなければいけません。

社会保険料は、公的な保険制度で、基本的にはその年の収入に応じた保険料が差し引かれます。

「保険」とは、「何か(事故)」が起きた時に「給付(保険金)」が支給される仕組みで、テレビなどでは民間の生命保険会社などがよく宣伝をしていますが、民間の生命保険会社が保険料のみで運用しているのに対し、公的保険制度では会社が保険料を負担したり税金が注入されている為、支払っている保険料に対し給付率が良い保険であるという特徴があります。

例えば、入院して医療費が何十万と請求された場合でも、公的な健康保険制度には高額療養費というものがあるので、一定の限度額以上の医療費の支払いをしなくても済みます。

また「傷病手当金」という、在職中に怪我や病気で休職して給料が支払われなくなった場合に健康保険から一定額支給される給付制度もあります。

年金保険を例にとると、突然事故で障害を負ったり、または一家の大黒柱を失った時に厚生年金に加入していると、障害厚生年金や遺族厚生年金を受給する事が出来ます。

雇用保険では、失業した後の生活費を一定期間、一定額、受給する事が出来ます。

いずれの場合も、社会保険の給付を受ける為には「申請」や「請求」という手続きが必要になるので、給与明細から差し引かれているお金はどんなものなのか、何があった時にどんな条件で給付を受けることが出来るのか、ただ単に「うわ~こんなに引かれてるよ…」と思うだけではなく、何かがあった時にしっかりと請求できることが大切です。

そのために、それぞれの社会保険制度の特徴を調べておくか、自分で把握しておくのは無理!という場合は身近に相談できる人がいないか、探しておくことをお勧めします。

ファイナンシャルプランナーは、身近なお金の専門家。

もちろん、FPmamaもご相談に乗る事が出来ますので、お気軽にお問い合わせください。

<参照>

給与所得の源泉徴収税額表(平成27年分)

全国健康保険協会愛知支部平成27年9月分(10月納付分)からの健康保険・厚生年金保険の保険料額表

厚生労働省 平成27年度雇用保険料率表

執筆担当:行成 ひとみ